[ Schritt-für-Schritt Strategie ]

Weiter zur Mikro-Diversifizierung

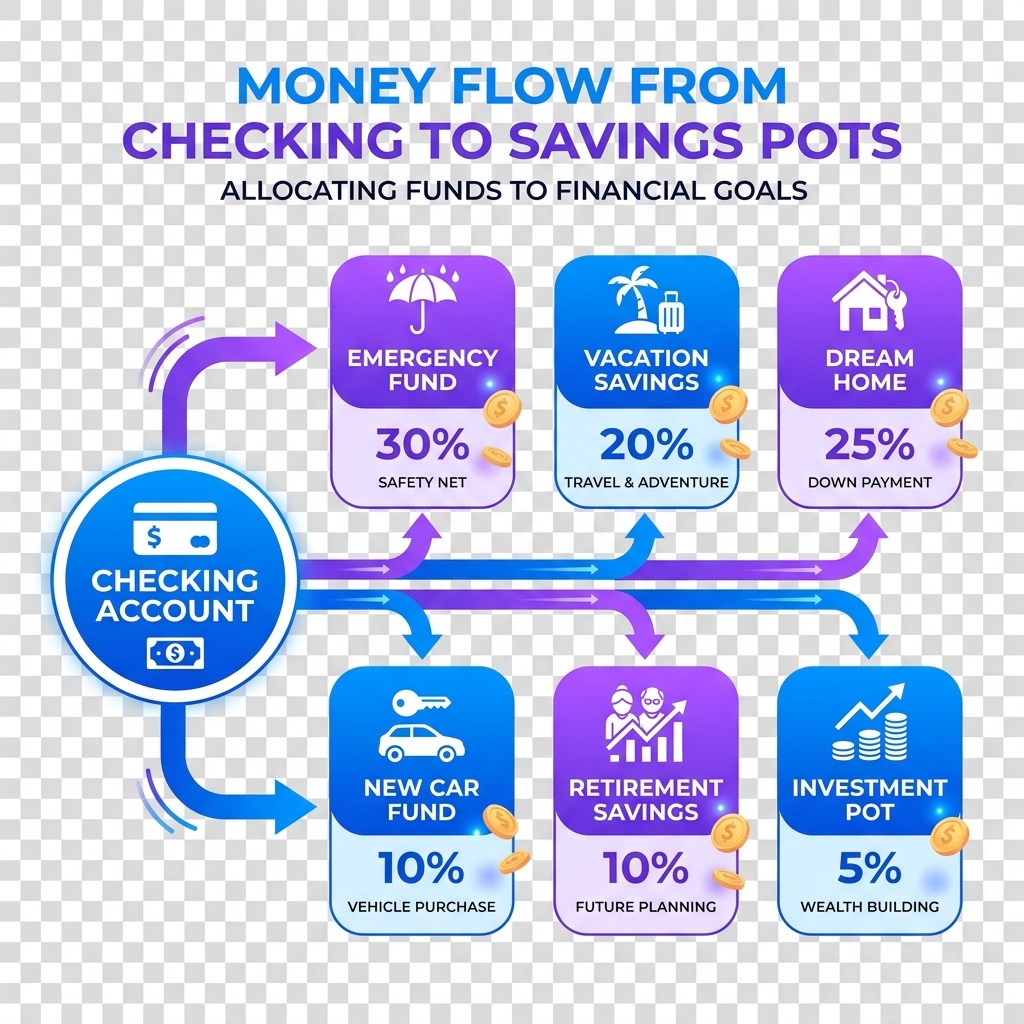

Sparaufteilung

Die Sparaufteilung (oder das "Drei-Konten-Modell") ist das Fundament der finanziellen Gelassenheit. Statt Ihr gesamtes Erspartes auf einem einzigen Haufen liegen zu lassen, teilen Sie es in funktionale Einheiten auf.

Die klassischen drei Töpfe:

Topf 1: Der Notgroschen (Tagesgeld)

Dient für unvorhergesehene Ausgaben wie Autoreparaturen oder Waschmaschinendefekte. Empfohlen werden 3 bis 6 Nettomonatsgehälter.

Topf 2: Mittelfristige Ziele (Festgeld/Anleihen)

Für Pläne in den nächsten 2–5 Jahren (z.B. Urlaub, neues Auto, Anzahlung für Eigenheim). Ziel ist Werterhalt und moderate Verzinsung.

Topf 3: Langfristiger Vermögensaufbau (ETFs/Aktien)

Geld, das Sie für mindestens 10–15 Jahre nicht anrühren müssen (z.B. Altersvorsorge). Hier nutzen wir den Zinseszins im Aktienmarkt.